法治日报-法人网 全媒体记者 曹萌

1月12日晚间,中国人民银行发布了2020年一组金融数据。其中12月新增社会融资规模明显低于预期,M1与M2增速也双双回落。从数据上来看,货币政策正在逐渐回归常态,而信用“收缩”也走在路上,其带来的影响不容忽视。

M1与M2增速双双回落

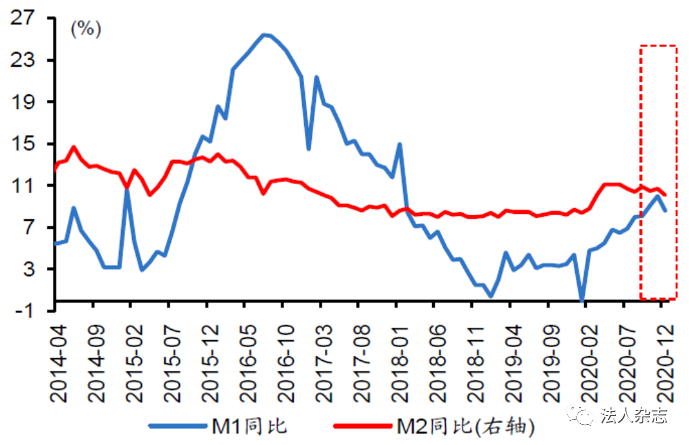

据央行公布的12月金融数据显示,当月M2同比增长10.1%,涨幅较上月回落0.6个百分点,低于市场平均预期的10.7%。

开源证券首席经济学家赵伟对《法人》记者表示,M2增速低于预期,或与财政支出进度不及预期等因素相关。具体来看,12月财政存款仅投放了9540亿元,虽然比上月多投放了7683亿元,但力度仍弱于去年同期,较2019年同期少投放1246亿元。此外,在打击资金空转的背景下,同业派生的存款减少也对M2产生了一定拖累。

同时,12月的M1同比增长8.6%,增速较上月回落1.4个百分点,结束了此前连续5个月的回升。赵伟指出,在地产行业调控不断加强下,商品房销售和居民贷款的回落,在一定程度上致使M1下降。另外,此前M1增速连续回升的重要推力来自于结构性存款压降带来的定期存款活期化,而如今结构性存款压降已接近尾声。

货币政策逐渐回归常态

数据显示,12月末我国社会融资规模存量达到284.83万亿元,同比增长13.3%,涨幅较上月回落了0.3个百分点。而当月新增社会融资规模为1.72万亿元,低于预期的2.18万亿元,并较上月和去年同期分别少增加了4143亿元和3830亿元。

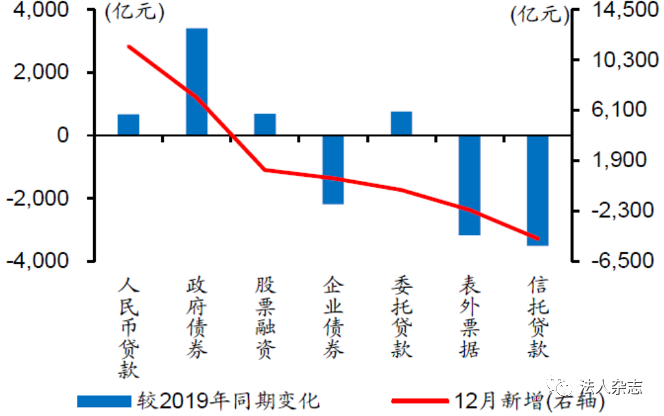

中国民生银行首席研究员温彬表示,12月新增社融明显低于市场预期,印证了货币政策正在逐渐回归常态。具体来看,表内信贷新增1.05万元,较上月和去年同期分别少增加了4393亿元和95.6亿元;表外融资大幅减少7376亿元,比上月和去年同期分别多减少了5332亿元和5920亿元。其中,委托贷款、信托贷款、未贴现银行承兑汇票分别减少559亿元、4601亿元和2216亿元。

对于信托贷款的下滑,赵伟认为,政策托底下,上半年基建类信托净融资一度转正,但随着政策回归常态、信托融资监管加强以及下半年信托到期的增多,信托融资收缩明显加速。

此外,在直接融资方面,由于受到永煤事件等信用债违约的影响,企业债券净融资连续2个月低于1000亿元,12月则落至442亿元,比去年同期少增加了2183亿元。而受到资本市场回暖的影响,股票融资需求持续旺盛,本月新增1125亿元。

货币、信贷实现年度目标

从2020年全年来看,M2增速比去年同期高1.4个百分点;人民币贷款累计新增19.6万亿元,比上年多增2.8万亿元;社会融资规模累计新增34.86万亿元,比上年多增9.2万亿元。因此,不论是从全年新增人民币贷款规模,还是新增社融规模,均契合了央行行长易纲在去年6月提出的“预计全年人民币贷款新增近20万亿元,社会融资规模增量将超过30万亿元”的预判,货币、信贷增长基本实现了年度目标。

温彬指出,下一阶段,央行货币政策将保持连续性、稳定性、可持续性,预计央行将继续通过“MLF+逆回购”的组合调节市场流动性,引导M2和社会融资规模增速与名义GDP相匹配。

同时,赵伟认为,在政策“退潮”下,信用“收缩”通道已然开启,但信用“收缩”带来的影响或与2018年不同,结构分化会非常明显。在信用“收缩”预期的收敛过程中,资金风险偏好或有所回落,对股市会形成阶段性压制,但不同于以往,行业之间、公司之间的分化或非常明显。

新闻热线:010-84772563 84772559 投稿邮箱:news@farennews.com 业务邮箱:admin@farennews.com

京公网安备:11010502043477号 | 网站ICP许可证编号:京ICP备17029608号-6 | 网上传播视听节目许可证0105080号

京公网安备:11010502043477号 | 网站ICP许可证编号:京ICP备17029608号-6 | 网上传播视听节目许可证0105080号

法治日报社主办,法人网版权所有,未经协议授权禁止转载 | 违法和不良信息举报电话:(010)84772782 举报邮箱:jubao@farennews.com

Copyright © 2010-2022 by www.farennews.com All Rights Reserved

92f4011f-fa06-4d13-9c03-8adc497aae99.jpeg)

4cdd58ff-4730-4d0a-a07c-e33c5e2b81d1.jpeg)

a921a87c-ccc3-4d2e-9df9-446f14ea1bed.jpg)