法治日报-法人网 全媒体记者 姚瑶

11月12日凌晨,今年各大电商平台“双十一”活动落下帷幕,阿里天猫和京东两大平台“双十一”购物节成交额总计7697亿。11月1日至12日零时,天猫“双十一”总交易额达4982亿元,超过450个品牌成交额过亿,而京东“双十一全球热爱季”累计下单金额超过2715亿元,再次创造了新纪录。

回顾已有11年之久的“双十一”购物节,2009年阿里首次上线,参加品牌仅27个,成交额5200万,当时这个惊人的消费数据引无数人赞叹。之后,随着消费环境和观念的逐渐开放,越来越多品牌加入了电商混战,我国电商行业也迎来“黄金期”。根据CNNIC《中国互联网络发展状况统计报告》,截至2020年6月,我国网络购物用户规模达7.49亿,占网民整体的79.7%。

随着“双十一”成交额数字年年刷新,苏宁、京东等头部电商也纷纷加入,甚至还创造出不少新的购物节——“年货节”“38女王节”“618年中大促”“双十一”“双十二”等高密度购物节,我国电商行业开启了飞速发展的新模式。

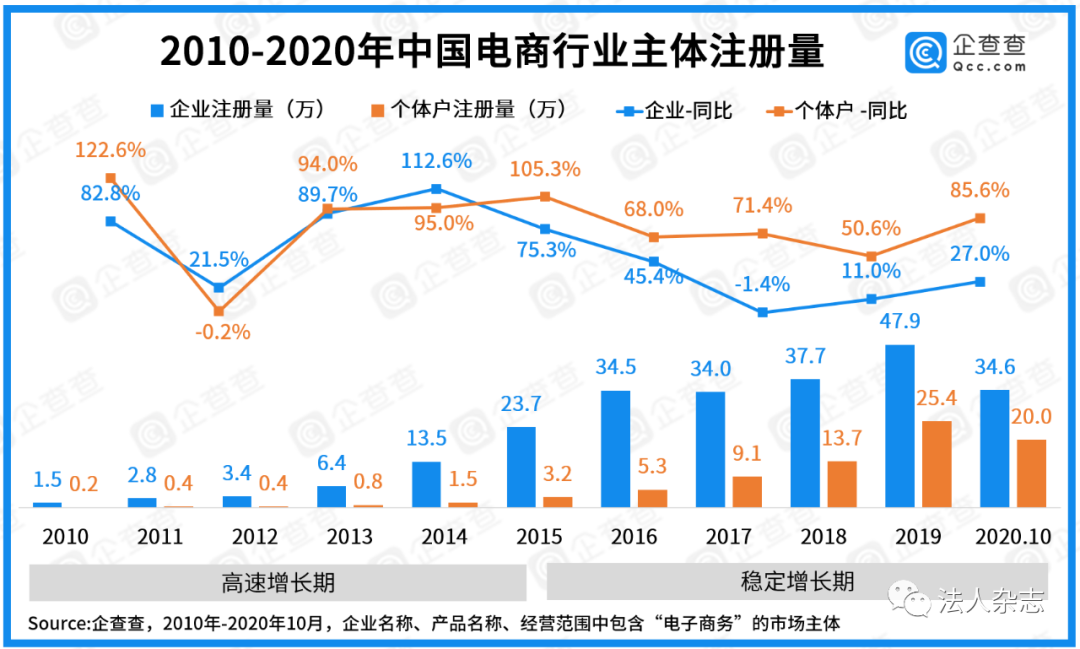

据企查查数据显示,2015年后,电商个体户注册量增速反超电商企业。2015年新注册的电商个体户占总量的11.7%,而2020年该占比增加到36.6%,这也是史无前例的最高值。数据还显示,母婴和生鲜是垂直电商中个体户占比较高的品类。从市场主体构成来看,母婴电商个体户占比30.8%,生鲜电商个体户占比12.7%。也就是说,目前“生鲜”和“母婴”成为电商行业发展的热门领域。

生鲜电商从“被否定”到“争抢”

《法人》记者检索数据发现,生鲜电商的进场时间集中于2009年至2012年。由于当时市场需求不大,生鲜电商发展缓慢,很多企业陆续倒闭。但是,到了2012年底,随着移动互联网的发展和生鲜电商企业对于B2C、C2C、O2O等模式的逐步探索,在持续资金投入和独特行业资源优势下,生鲜电商市场规模不断扩大,发展势头逐渐强劲。生鲜电商所涉及的品类也越来越多,其中蕴含的巨大商机使得互联网巨头们争先“入场”。

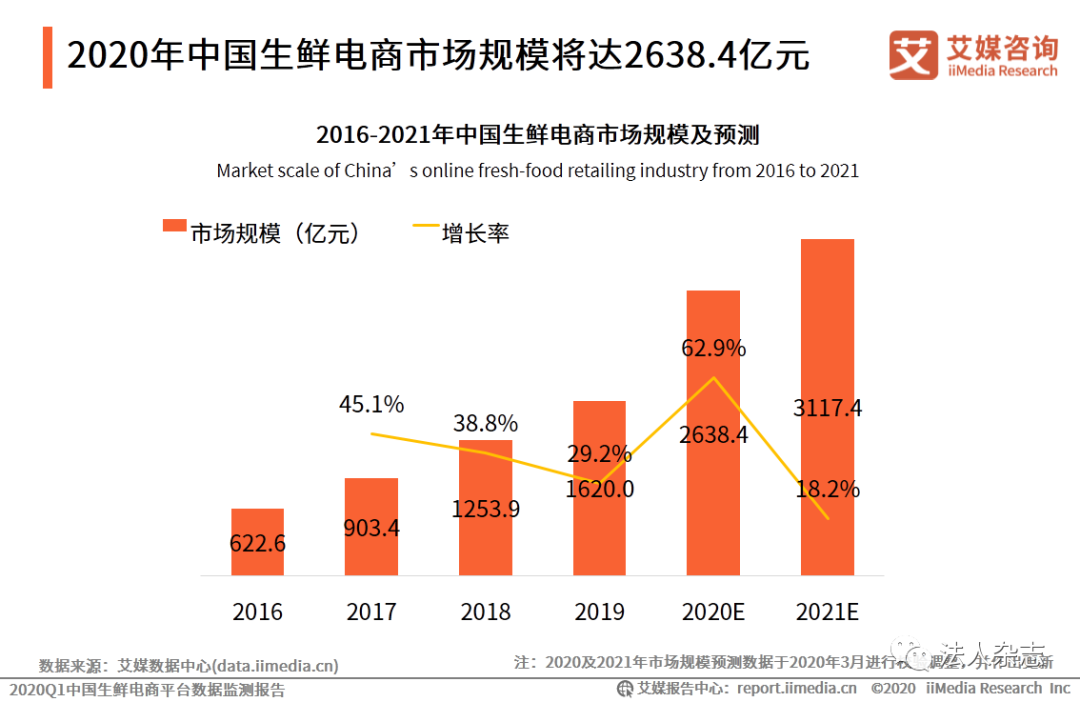

今年以来,阿里、美团、滴滴、拼多多、京东等巨头开始先后布局生鲜领域:2020年6月15日,滴滴“橙心优选”通过小程序开始运营;7月7日,美团发布公告称,将成立“优选事业部”推出“美团优选”;8月,拼多多上线“多多买菜”,用户可通过APP及“多多买菜”小程序进行产品选购。据了解,2019年,中国生鲜电商市场交易规模已增长到1620.0亿元,保持29.2%稳定年增长。

据艾媒咨询数据显示,2019年中国生鲜电商市场规模达1620亿元。随着电商渗透率增强、用户消费习惯改变及疫情期间“宅经济”兴起刺激需求激增,预计2020年生鲜电商行业市场规模将达到2638.4亿元。

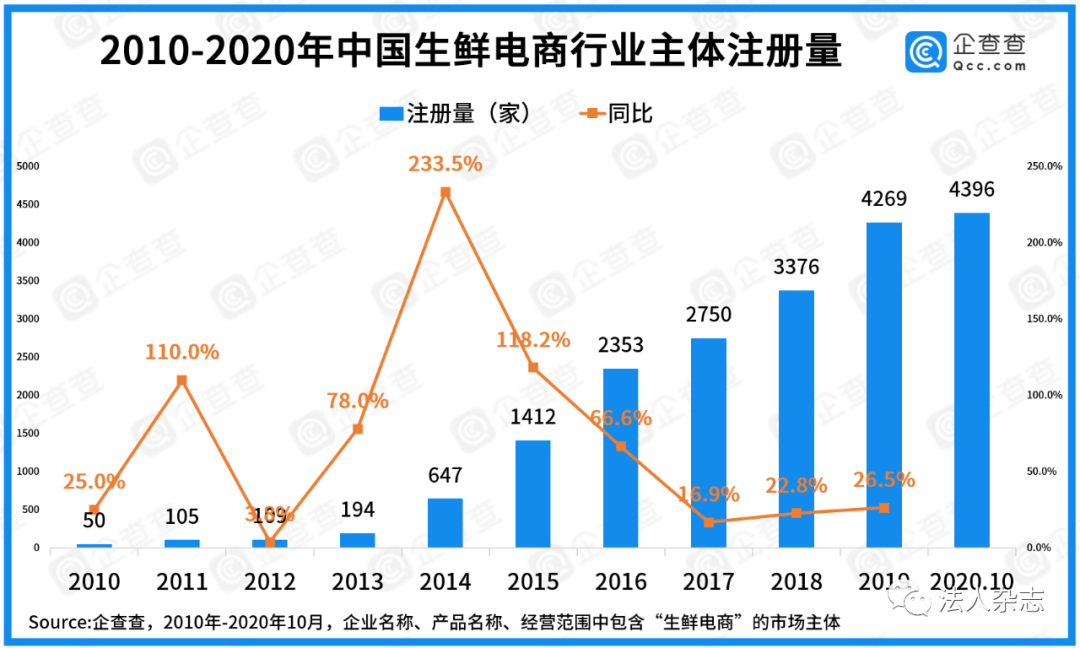

另据企查查数据显示,截至2020年10月,我国在业/存续生鲜电商主体1.68万家,其中个体户2139家,占比12.7%。从年新增注册趋势来看,近十年间,我国生鲜电商主体同比增速均为正数,2014年增速达到峰值233.5%,其后增速回落至20%左右。

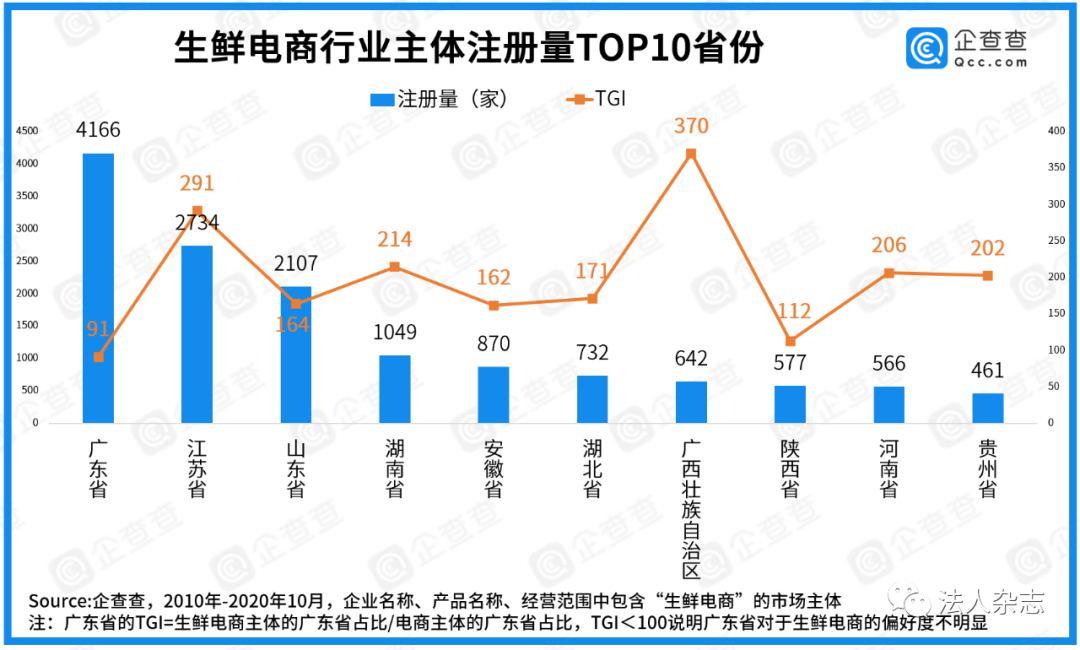

从分布省份来看,生鲜电商行业主体注册量排名前三的省份分别为广东、江苏和山东。从TGI偏好度指数(目标群体在特定研究范围内的强势或弱势的指数)来看,广西省更关注生鲜电商主体。

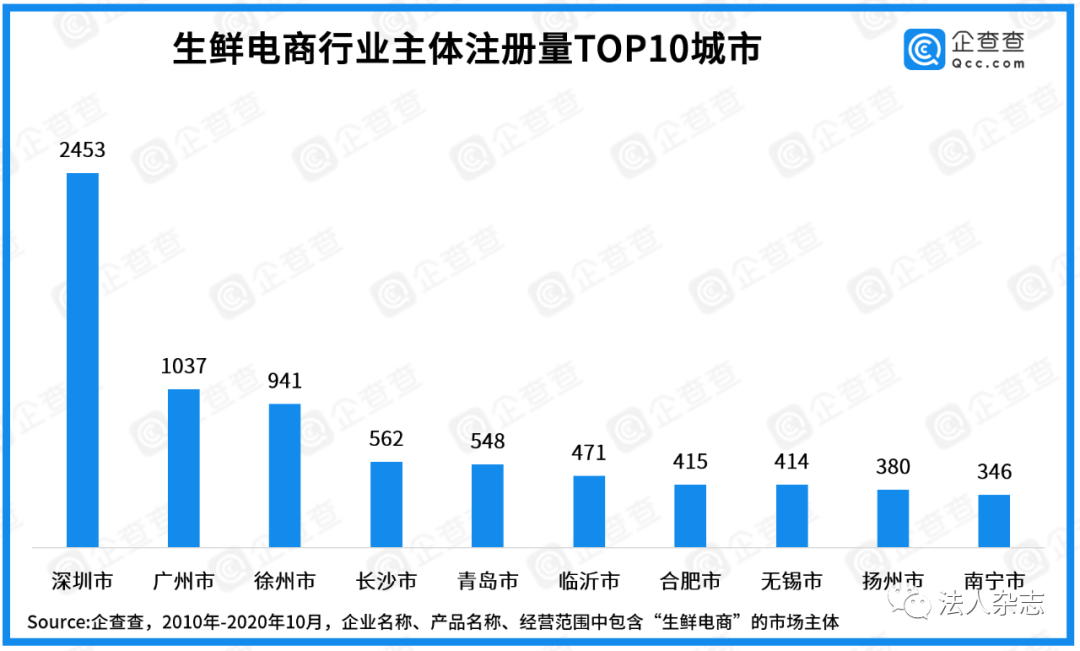

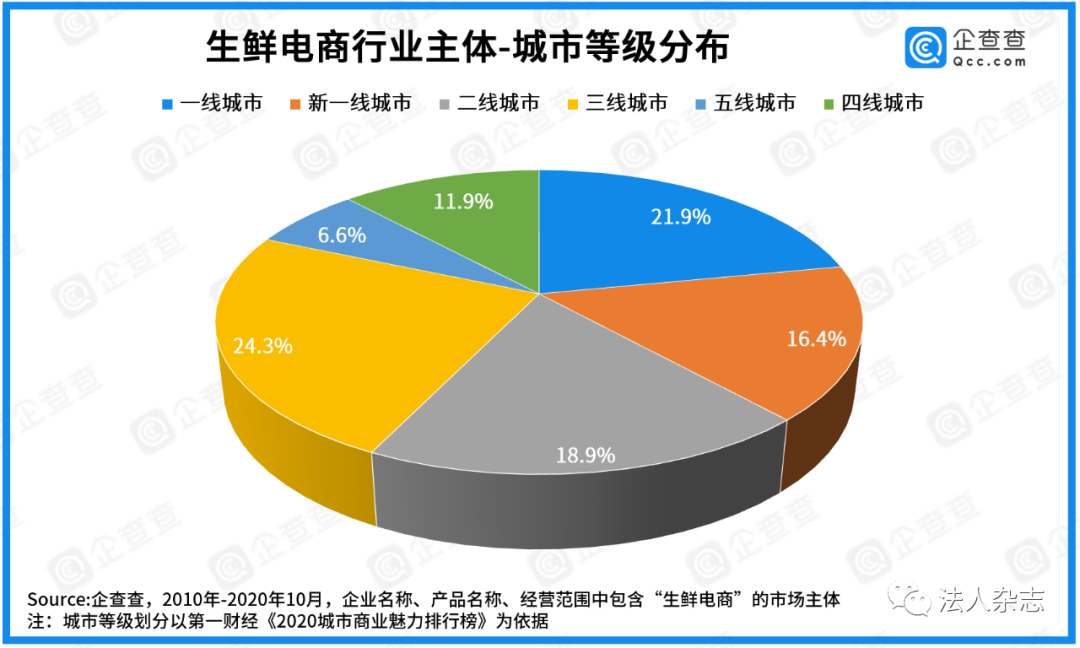

从分布城市来看,深圳、广州、徐州是生鲜电商主体分布最多的TOP3城市,从城市等级分布来看,一线城市占比21.9%,而下沉市场(三线、四线、五线城市的加总)生鲜电商主体较多,占比42.8%。

母婴电商市场爆发源于“新生代”妈妈

再来观察母婴电商市场,其迎来的爆发期与“二胎政策”的开放或许有关。随着我国新生人口逐年增加,消费者对母婴产品的需求不断增大。

根据O'Ratings监测数据,中国母婴电商自2015年以来始终保持着20.08%的平均年增长率,目前已稳步发展为近9000万的市场规模。数据显示,中国85后及90后的“新生代”妈妈对线上消费模式较为依赖,超过90%的中国“新生代”妈妈愿意将占比20%以上的家庭收入花费在与宝宝相关的产品或服务上,并且集中在20%-40%和40%-60%这两个花费区间。

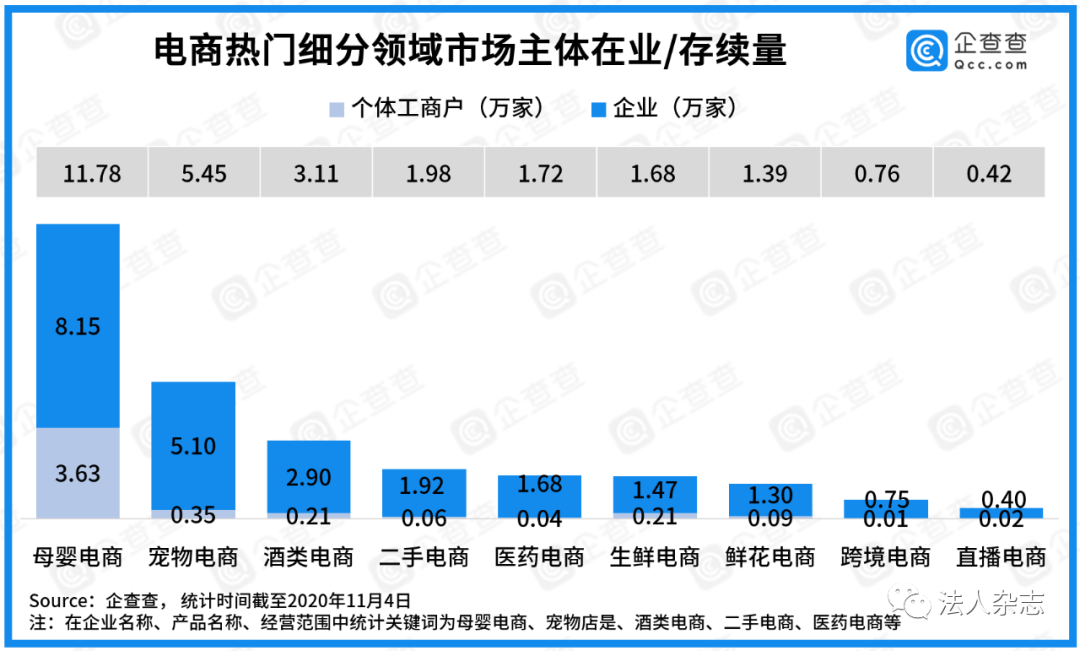

从市场主体规模来看,我国母婴电商在业/存续主体11.78万家,位列第一;宠物电商在业/存续主体5.45万家,排名第二;酒类电商在业/存续主体3.11万家,排名第三。

从市场份额来看,天猫、京东等综合性大型母婴电商平台几乎占据了整个母婴电商市场。而众多垂直母婴电商如贝贝网等,竞争力明显不足。品类选择难、行业竞争激烈等因素,也始终伴随着垂直母婴电商的发展。如何利用自身优势进行创新和转型,也成为当下垂直母婴电商发展中急需解决的问题。

从市场主体构成来看,母婴和生鲜是垂直电商中个体户占比较高的品类,两者分别达到占比30.8%和12.7%,其他垂直电商的个体户占比均未超过10%。

金华跻身电商注册量城市排名TOP3

纵观电商行业的十年,消费者观念逐渐改变,电子商务所具有的开放性和全球性等特点为企业创造了更多贸易机会,电商网站规模不断壮大。

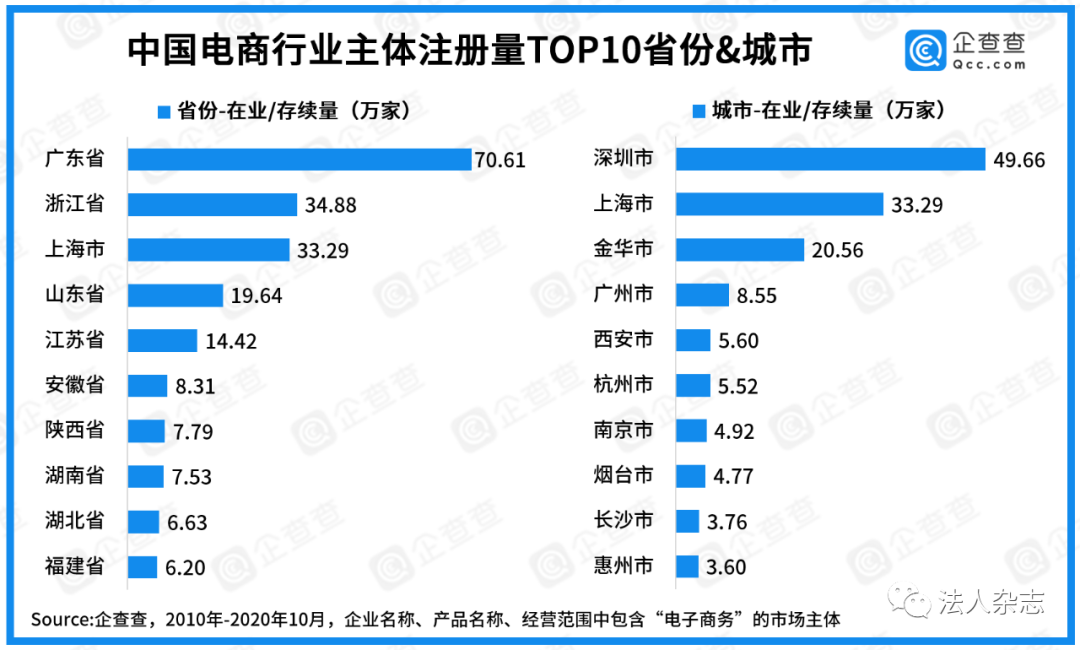

据企查查数据显示,截至2020年10月,我国在业/存续的电商主体265.1万,其中企业196万,个体户69.1万,电商个体户占比26.1%,超过总量的1/4。2010年至2014年间,是电商行业主体注册量的高速增长期;2020年10月,我国电商行业企业注册量达到34.6万,个体户注册量达20万。

从电商市场主体的省份分布来看,广东、浙江、上海位列前三,分别有70.61万家、34.88万家、33.29万家;从电商市场主体的城市分布来看,在业/存续量前三名分别为深圳市、上海市和金华市。值得注意的是,截至2020年10月,金华市在业/存续电商主体达20.56万家,跻身电商主体注册量TOP3城市。

电商的发展使得传统商品流通模式被改变,生产者和消费者可以更直接地进行交易,减少了中间环节,在一定程度上改变了整个社会经济运行的方式。但是,网络交易并不完美,其自身仍存在很多局限性,比如网络交易安全、全球贸易标准、电子合同有效性、配送安全性等问题,也始终伴随着电商行业的发展。未来的十年,期望电商行业可以解决目前存在的种种弊端,迎来新的发展高峰,再创辉煌。

新闻热线:010-84772563 84772559 投稿邮箱:news@farennews.com 业务邮箱:admin@farennews.com

京公网安备:11010502043477号 | 网站ICP许可证编号:京ICP备17029608号-6 | 网上传播视听节目许可证0105080号

京公网安备:11010502043477号 | 网站ICP许可证编号:京ICP备17029608号-6 | 网上传播视听节目许可证0105080号

法治日报社主办,法人网版权所有,未经协议授权禁止转载 | 违法和不良信息举报电话:(010)84772782 举报邮箱:jubao@farennews.com

Copyright © 2010-2022 by www.farennews.com All Rights Reserved

92f4011f-fa06-4d13-9c03-8adc497aae99.jpeg)

4cdd58ff-4730-4d0a-a07c-e33c5e2b81d1.jpeg)

a921a87c-ccc3-4d2e-9df9-446f14ea1bed.jpg)